国际贸易有个关键点:如果没有互利的基础,它就不会发生!

无论是消费者还是企业的购买,无论是国内交易还是国际交易,每一次市场交易都涉及买方和卖方。通常,卖方会定价,而买方则会在众多供应商中寻找最佳交易,这个过程通常涉及考虑价格和质量两个方面。

经济学家提到的“显性偏好”这个概念在这里很适用。简单来说,当两个各自出于自身利益进行交易的主体达成交易时,我们可以得出结论:双方都认为这一交易能改善他们的福祉。进行这种交易反映出这个交易是双方所能获得的最佳选择。

既然这样,怎么可能有人认为美国在与我们的贸易伙伴的交易中被坑了呢?这没道理。特朗普声称美国正在被系统性地欺诈,这简直荒谬。我们要明确:当美国居民从法国购买产品时,并不是在坑德国;而当日本居民从英国购买产品时,他们并不是在坑美国。这就是资本主义的运作方式,它让合同安排促进了最大效率。

一个常听到的抱怨是,我们的竞争对手通过不公平地补贴本国行业而获得相对我们的竞争优势。我相信确实存在这样的情况,但这在我们这里也同样发生。我们的农业部门和能源部门——这两个部门合计约占美国出口的50%——都是 heavily subsidized 的。我认为我们没有资格去指责其他国家采取类似的措施。

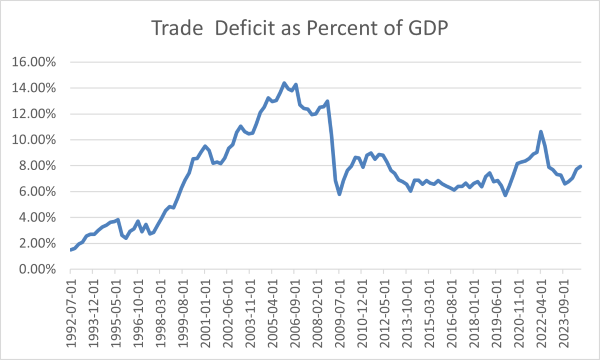

为了更好地理解这个问题,最后一次美国出现贸易顺差(即出口超过进口)是在1975年;自那以后一直处于逆差状态,然而在过去15年左右,贸易逆差相对于GDP的百分比并没有显著上升。如附图所示,最近的逆差比例远低于乔治·W·布什总统任内约14%的历史高点。目前,贸易逆差约占美国GDP的8%,这与COVID疫情爆发前那十年间保持的百分比相符。

理解贸易余额和国际收支平衡的区别也很重要。贸易余额衡量的是商品和服务进口与出口之间的差异。而国际收支平衡则涵盖所有国际现金流入流出。也就是说,除了计算与进出口相关的现金流,国际收支平衡还计算与投资有关的现金流,包括证券和公司及政府债务的交易。

虽然各国可能出现贸易逆差或顺差,但国际收支始终是平衡的。这意味着与贸易逆差相关的美元流出,以外国人在美国的投资形式流回美国;重要的是,这些投资中包括购买美国政府债务。外国人愿意持有美国债务,至少部分原因是让我们的利率低于如果没有这些购买者的情况下的利率。那有什么不好呢?因为我们进口多于出口,我们最终在我们国家获得的外国投资会超过我们对其他国家项目的投资。我觉得这听起来并不那么糟糕。

特朗普似乎并不理解这些国际金融的基本基础要素,这可能并不令人惊讶,但他的顾问中没有一个愿意或能够反驳他的无知,确实让人感到恐怖。